https://techcrunch.com/2017/12/05/why-america-could-miss-out-big-time-on-indias-fintech-revolution/?ncid=rss

서쪽에는 인도가 인도 기차와 같은 이국적인 행상이 있습니다 - 이국적이고, 비뚤어지고 느립니다.

그러나 tropes는 사업 전략으로 나쁠 수 있습니다.이 트로프 때문에 미국 기업들은 인도의 월간 영유권과 1 조 달러의 기회를 놓치고 있습니다.

이 기사에서는 전통적인 은행 업무가 결코 할 수 없었던 방식으로 도약하는 fintech에 중점을 둘 것입니다. 모건 스탠리 (Morgan Stanley) 는 인도의 디지털 지불 보급률이 현재 5 %에서 20 %로, 전자 상거래 시장은 2 억 7000 만 달러로 증가 할 것으로 기대하고 있으며, 전자 상거래 시장 규모는 4 억 7,500 만 달러로 GDP 6 조 달러가 넘는다.

마치 인도의 이동성 혁명과 같습니다. 대부분의 인디언들은 연결이 끊어지기 전부터 PC 나 유선을 보지 않고 모바일 인터넷에 연결되는 방향으로 나아갔습니다. 인도는 현재 인터넷 연결이 가능한 4 억 3000 만명의 휴대 전화 사용자를 보유하고 있습니다. 모건 스탠리 (Morgan Stanley) 에 따르면 , 인터넷 사용자 수는 2027 년까지 9 억 1500 만 명으로 증가 할 것으로 예상된다.

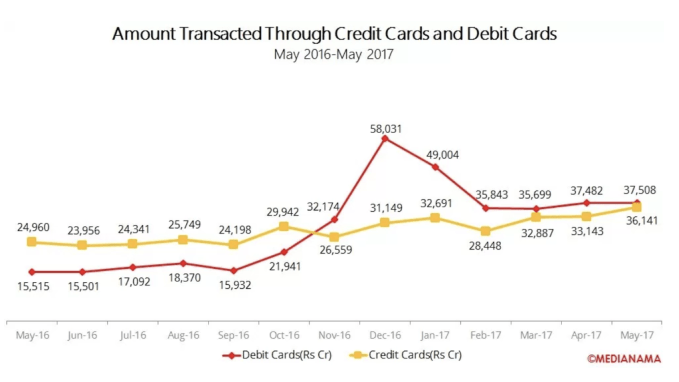

동일한 도약이 지불에 전개되고 있습니다. 인터넷으로 인디언의 의사 소통 방법이 바뀌었고 뉴스를 읽고 즐겁게 지내는 동안 그것이 어떻게 처리되는지는 바뀌지 않았습니다. 이 그래프에서 알 수 있듯이 인도의 신용 카드 및 직불 카드의 수가 점진적으로 증가했습니다. 논쟁적인 민주화 결정과 같은 정부의 하향식 조치조차도 현금 의존을 줄이기 위해 애썼다 .

데모 카드 사용 후 2016 년 11 월과 12 월에 직불 카드 사용량이 급증했습니다. 그러나 신용 카드 거래 아래의 수준으로 다시 돌아가는 것 같습니다.

이것이 미국과 어떤 관련이 있습니까? 그리고 누가 A의 큰 미국을 잃을 수 있습니까?

중국. 중국은 이미 인프라를 구축하고 자체의 뒷마당과 앞뜰에서 소비자 행동을 변화시키는 디지털 지불에 대한 두 가지 가장 큰 장애물을 다뤘습니다. 강력한 네트워크 효과를 지닌 풍부한 생태계를 개발함으로써 WeChat은 중국의 운영 체제가되었습니다. Alipay는 상업적 지불과 동일하게했습니다. 2016 년 중국의 디지털 지불은 이미 미국의 50 배가되었습니다. Alibaba와 Tencent는 미국 기업을 포함 해 세계의 어느 누구보다도 생태계를 잘 이해하고 있습니다.

그리고 이제 중국은 새로운 세대의 지불 인프라 와 인내심을 이용하여 인도 소비자들의 마음과 정신을 얻기 위해 대담함을 보이고 있습니다.

이 모든면에서 미국은 어디에 있습니까?

인도의 지불 인프라가 불타고 있습니다. 은행 계좌는 재정적 인 포함의 기본 요소이며 불과 3 년 만에 2 억 8500 만개의 은행 계좌가 JAM 프로그램을 통해 추가되었습니다. UPI 또는 United Payments Interface 또한 성숙되었습니다. UPI는 은행 계좌와 연결된 휴대 전화 번호를 가진 모든 인도인이 즉시 송금하고 송금 할 수있게합니다. NPCI (비영리 단체)가 관리하는 API를 사용하여 모든 애플리케이션에서 즉시 지불을 쉽게 포함 할 수 있습니다. Google 및 Flipkart와 같은 기술 회사는 이미 Tez 및 PhonePe에서 UPI 기반 지불 응용 프로그램을 보유하고 있습니다. 주요 인도 은행에서도 UPI를 추가했습니다. WhatsApp는 또한 인도 사용자에게 출시 할 계획을 가지고 있습니다.

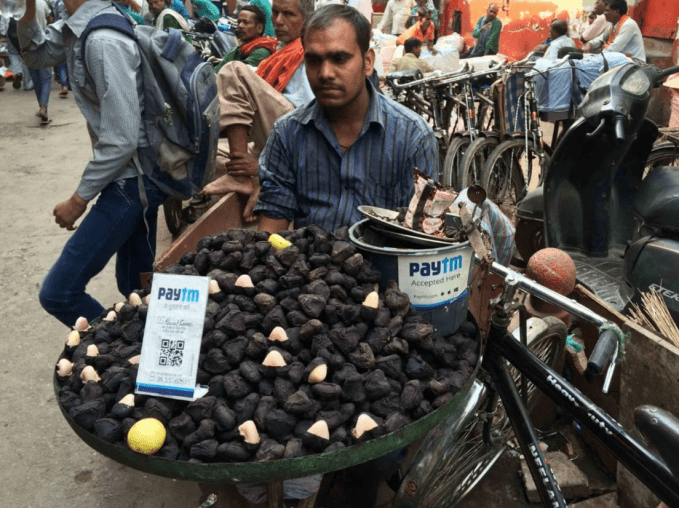

지불 인프라는 접근하기 어려운 경험이 거의 없음을 의미합니다. 차세대 모바일 지갑 앱이 이러한 문제를 해결하고 있습니다. PayTM 은 2 억 명의 사용자 중 최대 규모입니다. PhonePe 에는 지갑 기능도 있습니다. 이 앱을 사용하면 은행 계좌 또는 직불 카드를 연결하여 지갑에 금액을 전송하여 P2P 결제, 중소기업 거래 또는 휴대폰 분 구매 등을 할 수 있습니다. PayTM은 괴상한 후에 노점상, 보모 및 운전사가 그것을 받아들이면서 진지한 진출을했습니다.

Alibaba는 PayTM의 모기업 회사 인 One97 Communications의 최대 주주로 12 억 달러 이상의 투자를하고 있습니다. Alibaba는 벤처 기업 규모의 투자 수익만을 추구하는 것이 아닙니다. 이것은 인도에서 볼 수있는 것과는 다른 전략적 제휴입니다. 그들은 PayTM을 전자 상거래 및 지불 분야에서 전문 지식을 공유 할 수있는 지역 파트너로 간주한다고 공개적으로 언급했습니다. 또한 소비자 소유의 지불에 초점을 두 회사의 전략 사이에 강한 유사점이 있습니다. Alibaba는 2036 년 까지 20 억 명의 사용자 를 확보하기를 원하고 있습니다. 인도에서 상당한 시장 점유율이 없으면 거기 에 도달 하지 못합니다.

두 번째 어려운 문제는 소비자 심리를 바꾸는 것입니다. 인도 소비자는 가치 의식이 강합니다. 신제품에주의를 기울이고 사용하기 전에 중요한 사회적 증거가 필요합니다. 또한 제품을 채택하기 전에 제품이 극복해야 할 신뢰에 대한 높은 기준이 있습니다. 그리고 그것에 직면하자. 디지털 결제에 대한 이해는 대부분의 사람들에게 이해하기 어렵습니다. 이것은 낮은 직불 카드 사용 번호를 설명합니다. 대부분의 사람들은 비록 그들이 신뢰하는 은행에 의해 발행 되었더라도 직불 카드를 믿지 않습니다!

중국은 미국 기업 들과는 다른 방식으로이 문제를 해결했다.

중국은 60-100 만 명의 풍요로운 인디언과 신용 카드를 사용하는 소매점을 넘어서고 있습니다. 그들은 또한 직불 카드를 사용하지 않거나 디지털 지불을 신뢰하지 않는 덜 풍요로운 300-500 명의 "중동 인도"소비자들에 의해 발목을 잡히지 않고 있습니다. 그들은 시간을 보내고있는 곳에서 공부하고 투자함으로써 이러한 소비자들을 다루고 있습니다.

Tencent는 이미 중국에서 매일 10 억 명의 사용자가 제품을 사용하여 음식 주문, 티켓 구매, 게임 및 기타 다양한 활동을하고 있습니다. Tencent는 대신 인접한 산업에 투자하고 있습니다. 따라서, 그들은 최대 규모의 라이드 공유 회사 인 올라 (Ola)에 11 억 달러 규모의 라운드에 참가했으며 최대 전자 상거래 회사 인 플립 카트 (Flipkart)에 14 억 달러 규모의 라운드에 참가했습니다.

이 모든면에서 미국은 어디에 있습니까? 미국 기업들은 여전히 인도 금융 부문을 여전히 위태로운 것으로 간주하고 전체 국가에 비해 도시 부유 한 소비자에 초점을 맞추고 있습니다.

지금까지 인도의 호황을 누리고있는 지불 공간에 대한 미국의 투자는 중국 기준에 어긋난 것으로 나타났다. 게임에서 피부가있는 유일한 회사는 아마존입니다. 그들은 인도에 50 억 달러를 투입했으며 인도 소매 업체에 지분을 매입하고 있습니다. 그러나 우리는 같은 수준의 전략적 투자와 현지 기업과의 파트너십을 보지 못하고 있습니다.

미국과 인도 간의 깊은 경제적 및 군사적 관계에도 불구하고, 현재 중국은 인도 fintech 국경에 투자하면서 미국을 앞 지르기 위해 행진을 도발했다. 미국 기업들이 뒤쳐 질 위험이 있습니다.